Вы решили открыть магазин и проделали большую работу. Уже знаете кому и что будете продавать. Представляете где будет расположен магазин и с какими поставщиками хотите сотрудничать. Даже прикинули примерную сумму вложений.

Осталось малое — зарегистрировать бизнес и приступить к работе. В этот момент важно чуть сбавить обороты и задуматься — какая форма собственности поможет вам выжать из дела максимум прибыли.

Организационно-правовая форма определит правила, по которым вы будете вести бизнес. Правда, если вы хотите продавать крепкий алкоголь по закону, то выбирать не придется — регистрируйте ООО.

Ответственность

Основное отличие ООО от ИП в степени ответственности. На первый взгляд кажется, что выгоднее учредить ООО — ответственность перед кредиторами и контрагентами ограничена уставным капиталом, а его минимальный размер — 10 000 руб. Индивидуальный предприниматель отвечает всем своим имуществом.

На деле всё не так однозначно. В России с 2009 года действует закон о банкротстве, а осенью 2015 года Верховный суд РФ создал прецедент — разрешил налоговым собирать недоимки с законных представителей юридического лица. Это значит, что кредиторы через суд могут взыскать долги организации с ответственных лиц: с собственников, директора, бухгалтера или любого другого участника, который влиял на принятие решений в ООО. Суд принимает заявления в течение двух лет после признания предприятия банкротом — от ответственности не спасает ни смена собственников, ни перерегистрация.

Одновременно, ИП отвечает только тем имуществом, которое перечислено в Гражданско-процессуальном кодексе (ГПК). У предпринимателя за долги не заберут единственное жилье и деньги на еду.

Выгода

В основе любого бизнеса — желание получать прибыль. Тут скрыто главное различие между формами собственности. ООО платит больше налогов, собственники получают прибыль только раз в квартал в виде дивидендов, директор не может просто взять и потратить прибыль на свои нужды — это собственность фирмы. ИП может использовать прибыль по своему усмотрению — в том числе для своих личных нужд.

Когда не нужно выбирать

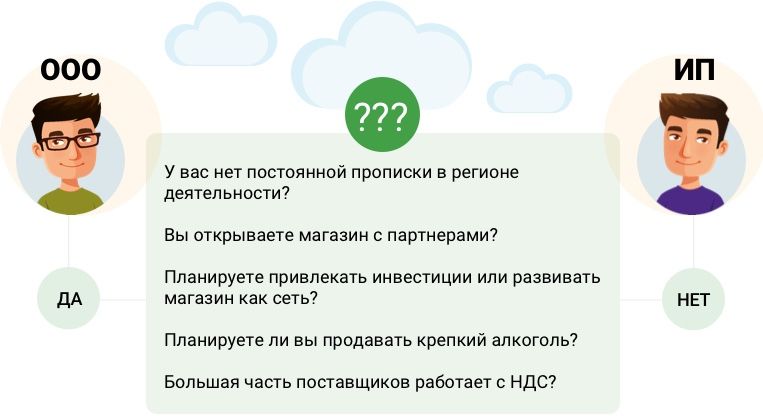

Пять вопросов, ответив на которые, вы сможете определиться с формой собственности. Если хоть на один вопрос вы отвечаете положительно — ваш выбор ООО.

Как это происходит на практике

Иван и Пётр решили открыть магазины. В ассортименте магазина Ивана не будет ничего крепче пива, поэтому он решил открыть ИП. Пётр захотел продавать, в том числе, крепкий алкоголь, поэтому ему пришлось открыть ООО.

Оба бизнесмена используют упрощенку и платят с доходов налог 6%. За год работы Иван и Пётр накопили прибыли по 5 000 000 руб и задумались вложить эти деньги в жилье.

Сначала предпринимателям нужно заплатить налог на прибыль.

|

5 000 000 руб. — 6% = 4 700 000 руб. |

|

5 000 000 руб. — 6% = 4 700 000 руб. |

Пётр — директор ООО, поэтому ему нужно заплатить себе зарплату. Она не может быть меньше МРОТ, который в 2015 году равен 5965 руб. Кроме того, Петру нужно выплатить НДФЛ — 13%.

|

НДФЛ за год 5 965 руб. × 12 × 0,13= 9 305,4 руб. Заработная плата + НДФЛ за год. 71 580 руб. + 9 305,4 руб. = 80 885,4 руб. |

Чтобы получить дивиденды, Петру нужно подготовить пакет документов и заплатить НДФЛ 9%.

|

Из выручки вычитается годовая зарплата с НДФЛ 4 700 000 руб. — 80 885,5 руб. = 4 619 114,5 руб. Дивиденды облагаются НДФЛ 9% 4 619 114,5 руб. — 9% = 4 203 394, 2 руб. |

Всего из 5 000 000 руб. Пётр получит на руки 4 274 974, 2 руб. — в сумму входят дивиденды и заработная плата за 12 месяцев.

У Ивана ИП, поэтому он оплатил взносы и на эту сумму уменьшил налог. В результате, чистая прибыль Ивана осталась равна 4 700 000 руб.

|

Чистая прибыль 4 700 000 руб. |

|

Чистая прибыль 4 274 974,2 руб. |

Иван, открывший ИП, получил на 425 тысяч больше, чем Пётр, который потрудился над открытием ООО.

Сравнительная таблица ИП и ООО для магазина

Все факторы, которые влияют на выбор формы собственности при открытии магазина.

| ИП | ООО | |

| Регистрация | По месту прописки предпринимателя | По юридическому адресу |

| Документы для регистрации | 1. Регистрационная форма на четырех страницах; 2. Копия страниц паспорта; 3. Свидетельство о получении ИНН; 4. Заявление на оформление упрощенной системы налогообложения; 5. Квитанция об оплате госпошлины. |

1. Заявление по форме Р11001; 2. Устав (оригинал и копия); 3. Решение об учреждении или Протокол о создании юридического лица (оригинал и копия); 4. Копии паспортов всех учредителей; 5. Квитанция об оплате госпошлины. |

| Госпошлина за регистрацию | 800 руб. | 4000 руб. |

| Ответственность перед кредиторами и контрагентами | Личное имущество предпринимателя | Сумма уставного капитала, от 10 000 руб. |

| Виды деятельности | Ограничены: не может продавать крепкий алкоголь | Без ограничений |

| Учредители | Один человек | До 50 соучредителей |

| Налоги | ЕНВД, УСН или ОСНО; Фиксированный платеж в ПФР; Добровольный платеж в ФСС; Платежи за наёмных работников. |

ОСНО, УСН, ЕНВД; Платежи и отчетность за наёмных работников. |

| Бухгалтерский учет | Книга учёта доходов и расходов | Налоговый и бухгалтерский учет |

| Ответственность и штрафы | Административная ответственность и максимальный штраф — 50 000 рублей | Административная ответственность и максимальный штраф — 1 000 000 рублей |

| Прибыль | Предприниматель свободно распоряжается средствами | Дивиденды учредителям раз в квартал |

| Продажа и переоформление | Нельзя | Можно |

| Сотрудники | Нужно зарегистрироваться как работодатель | Регистрируется как работодатель автоматически |

| Инвестиции | Нужно менять форму собственности | Вносятся в уставной капитал |

| Филиалы | Не нужно открывать представительства и филиалы, достаточно открыть новый офис | Филиалы и представительства нужно регистрировать в госорганах |

| Ликвидация | Одно заявление, госпошлина — 160 руб. | Сложный процесс, госпошлина — 800 руб. |

| Бюрократия | Хозяйственные решения не нужно фиксировать в протоколе | Любое решение нужно вносить в протокол |

В целом, ООО — это выбор тех, кто собирается организовывать сложные бизнес-процессы, привлекать инвестиции и масштабировать предприятие. ИП подойдет предпринимателям, которые хотят получать доход без лишних хлопот и не гонятся за лаврами сетевых гигантов.

Об авторе